3-1 電子現金系統

![]() 前言

前言

電子現系統金又稱數位現金系統,是一種以數位簽章為基礎的線上給付系統。它所具有的安全性、私密性、可變通性、便利性等特色,改進了紙幣的缺點,促進電子商務市場的發展,提供更寬廣的應用。

在電子現金付款系統中,使用者在購物前,必須先向線上貨幣伺服器或是銀行購買電子現金,方可進行電子付款。

使用者必須先向線上銀行總行申請帳戶,完成帳戶申請後,使用者就可使用電腦上的電子現金軟體產生一隨機碼「票據」,並將「票據」送給銀行以取得正式的電子現金。當使用者從各自的帳戶提領金錢以做為交換時,銀行就使用其私密金鑰,對使用者所要求的票據進行簽章,以擔保票據上金額的有效性,最後銀行再將該票據傳送給使用者。付款時,使用者再將電子現金傳送給商店,而商店可以利用線上驗證的方式,向貨幣伺服器或是銀行申請驗證電子現金的合法性,或是否有重覆花費的情形出現。

![]() 電子現金系統的特性

電子現金系統的特性

不易被複製、篡改

為了維護交易的公于性及安全性,電子現金必須具有不易被複製或被篡改的特性。也就是說,在交易過程中,電子現金系統必須防護偵測偽製品及重覆付款,避免不法的行為發生,以維護商店及消費者的權益。

然而,在網際網路無遠弗屆的環境裡,缺乏完善的國際協定,將造成偽製品的偵測無從做起,更別談防護了。而對於可能在不同國度同時進行電子現金的重覆使用的問題,更是電子現金系統所必須予以加強的部份。

具有安全的載具

為了加強電子現金不易被複製或篡改的特性,電子現金必須儲存於安全性較高的裝置中,譬如:智慧卡等安全設備。

可轉換性

電子現金系統必須具備存款和提款的功能。也就是說,使用者可經由使用電話或個人通訊設備,進行遠端的存提款,以方便日後進行電子現金交易之用。

貨幣價值

電子現金必須具備貨幣價值。所以,電子現金必須具有傳統的貨幣、銀行信用認證、或銀行本票的支持,以代表電子現金所具有的實際貨幣價值。

相通性

電子現金必須具備相通性,以便得以和其他電子現金、貨幣、銀行存款、銀行本票等付款方式相互交易。目前,有些電子現金系統會指定單一銀行的帳戶來進行交易,然而,為了提升電子交易系統的彈性及實用性,電子現金系統必須具備支援多個銀行來共同處理交易的特性。

防止誣陷

電子現金必須具有防止誣陷的特性,以防止不肖之徒惡意破壞,保障合法消費者的權益。

防止盜用

電子現金必須具有防止盜用的特性,以保障人民的財產權。

具匿名性及不可回溯性

電子現金的使用與銀行帳戶間不存在任何關聯性,具備較高的匿名性。因此,使用者再也不用擔心個人的消費行為會被洩露,可以更自由的利用電子現金來進行任何消費。

當使用者利用電子現金軟體產生票券的亂數時,會蓋過原本的序號再回傳給銀行,使得銀行無法連結原有付款者資料,達到匿名性的目的。

此外,由於電子現金在使用者提出申請時便已更改票券的原始碼了,所以,即使是銀行也無法取得票券之原始資料,達到了不可回溯性。

![]() 電子現金系統的架構

電子現金系統的架構

整個電子現金付款系統包含了三個角色:電子現金發行銀行、顧客、商店。

電子現金發行銀行

電子現金發行銀行,即為負責發行電子現金的銀行,提供顧客和商店的電子現金帳戶、票據的申請等。

有些電子現金交易系統,會要求進行交易的顧客和商店必須具有同一個電子現金發行銀行所發予的帳戶,以方便資金的轉移。

顧客

顧客為電子現金付款中的重要角色,為一般的消費大眾。顧客可經由使用電子現金來完成付款程序。

商店

商店為提供商品或服務的公司組織。負責接受來自顧客的電子現金,並以此做為付款依據。

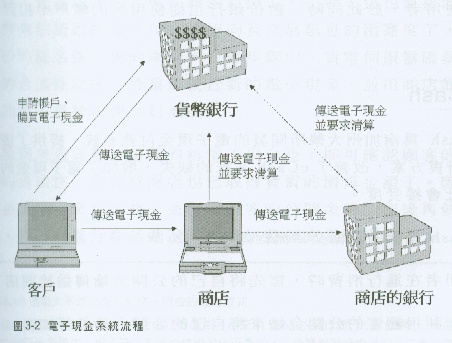

![]() 電子現金系統的運作方式

電子現金系統的運作方式

電子現金系統是一種以數位簽章為基礎的線上付款系統,可分為下列三個階段:

顧客向貨幣銀行購買電子現金

在電子現金付款系統中,使用者在購物前,必須先向線上貨幣伺服器或是銀行購買電子現金,方可進行電子付款。使用者必須完成以下兩個程序方可利用電子現金進行消費:

申請帳戶:

使用者必須先向線上銀行總行申請帳戶。

購買電子現金:

當完成帳戶申請後,使用者就可使用電腦上的電子現金軟體產生一隨機碼「票券」。當使用者從各自的帳戶提領金錢以做為交換時,銀行就可由使用者帳戶取出金錢交易資料,並使用其私密金鑰對使用者所要求的票券進行數位簽章,以擔保票券上金額的有效性,最後銀行再將該票券傳送給使用者。使用者所購買到的電子現金,一般會經由其電腦上的電子現金軟體儲存於硬碟、磁卡、智慧卡中。

一般而言,大多數的電子現金系統會要求進行交易的顧客和商店必須具有同一個電子現金發行銀行所發予的帳戶,以方便資金的轉移。然而,這要的要求將限制了電子現金的彈性。

為了改善此缺點以使得使用者可以在其他國家進行消費,目前已有學者提出成立數位化銀行的聯合組織:一種比照VISA公司組織信用卡發卡銀行提供類似票券交易服務的方式。如此一來,電子現金系統就可接受來自其他國家的消費信號、向發行電子現金的銀行取得金額,最後再將資金回傳給當地的銀行。

顧客利用電子現金進行消費

當已完成購買電子現金的程序後,使用者就可利用儲存於卡上的電子現金進行消費了。當交易進行時,使用者可透過軟體將電子現金傳送給商店。而商店可以利用線上驗證的方式,向貨幣伺服器或是銀行申請驗證電子現金的合法性,或是否有重覆花費的情形出現。不過,由於電子現金付款系統是採離線處理方式,所以驗證的工作必須等到夜晚才可進行。

商店進行清算

商店由顧客所得的電子現金必須經由清算,才能拿到相對應的貨幣。

商店進行清算的方式有二:

將電子現金傳送給電子現金發行銀行

在此方式下,商店必須具有電子現金發行銀行的帳戶。此時,電子現金發行銀行就可直接將金額轉入商店的帳戶。

將電子現金傳送給商店有開戶的銀行

在此方式下,該銀行將負責向電子現金發行銀行進行清算,電子現金發行銀行再將金額傳送給商店銀行,最後商店銀行再把錢轉入商店的帳戶中。