3-2 電子支票系統

在傳統社會裡,當交易金額較多時,企業遍普上都會利用支票來付款,而電子支票則是在電子交易環境中具有同樣功能的付款工具。一般而言,電子支票主要提供了一個替代方案予不喜歡以簽帳或其他付款方式付款的使用者。和傳統支票一樣,電子支票的內容主要包含了付款者姓名、付款金融機構、帳號、受款者姓名及支票金額欄位等。

![]() 電子支票系統的特性

電子支票系統的特性

具有紙式支票的效益

基本上,電子支票和傳統紙式支票很類似,它具有紙式支票的優點,同時也具有貨幣價值,因此,對使用者而言會具有較高的接受度。

適用於小額消費

電子支票系統使用傳統的密碼學技術來進行支票的驗證,因此,在效率上遠比使用公開金鑰密碼系統的電子現金高。這也就是為何電子支票適用於小額付款的原因了。

具有浮動費率

在電子支票付款系統中,提供帳務伺服器的第三者可以經由以下兩種方式獲利:

向交易雙方收取手續費

經由提供存款服務,以在集資市場中獲利

交易雙方不需承擔財務風險

電子支票系統的另一特色即為交易雙方無需承擔任何的財務風險,所有的財務風險將由提供財務伺服器的第三者來承擔。此特性大大的提高了電子支票的可接受度。

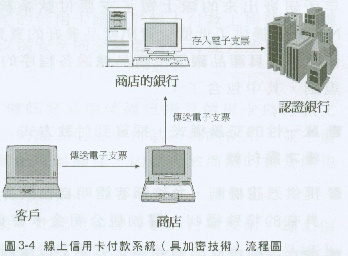

![]() 電子支票系統的運作方式

電子支票系統的運作方式

整個電子支票系統的運作主要牽涉到客戶和客戶的開戶銀行、商店和商店的開戶銀行、及認證銀行五個基本角色。

實際運作方式可分為下列四個階段:

客戶向銀行註冊開戶

使用者在使用電子支票前必須先向銀行進行註冊,方可開立電子支票。一般而言,各銀行的註冊程序都不盡相同,需依電子支票的銀行帳戶而定。

客戶進行消費

使用者只要完成註冊後,就可開立電子支票來進行消費了。使用者經由編輯一份電子文件,文件中包含了付款者姓名、付款金融機構、帳號、受款者姓名及支票金額欄位等,完成了電子支票的開立程序。不過,在使用電子支票之前,使用者尚需對該電子支票進行數位簽章以證明其為該電子支票的所有人。所以,當使用者向商店購買產品或服務時,可將已經過數位簽章的電子支票傳送給商店以做為付款工具。

商店將電子支票傳送給商店的開戶銀行

當商店收到電子支票之後,可將電子支票傳送給商店的開戶銀行以檢驗電子支票的真偽:銀行系統可以經由認證來確認電子支票上的數位簽章。

商店的開戶銀行向清算中心要求進行清算

商店的開戶銀行將認證過的電子支票傳送給認證銀行,以進行清算。認證銀行會和客戶的開戶銀行合作,先確認取款帳號的金額並加以扣除,最再將該金額匯入商店的的銀行帳號中,完成清算程序。